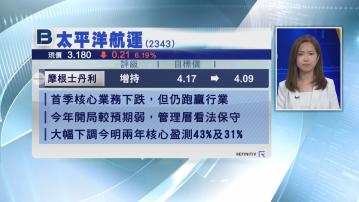

【Now財經台】太平洋航運(02343)公布季度營運數據後,被摩根士丹利下調目標價近2%至4.09元,維持評級「增持」。

太平洋航運首季核心業務日均收入下跌,但仍然維持跑贏行業趨勢,首季船隊規模進一步擴大。

大摩認為,管理層對前景看法保守,首季表現較預期弱,因應下調日均收入預測,大幅下調今明兩年盈利預測43%及31%。

不過,大摩考慮到乾散貨運有望在未來12至18個月進入上升周期,相信太平洋航運將會受惠,加上股價今年累計升幅28%,但市帳率仍然處於吸引水平,因此維持「增持」評級不變。

【Now財經台】太平洋航運(02343)公布季度營運數據後,被摩根士丹利下調目標價近2%至4.09元,維持評級「增持」。

太平洋航運首季核心業務日均收入下跌,但仍然維持跑贏行業趨勢,首季船隊規模進一步擴大。

大摩認為,管理層對前景看法保守,首季表現較預期弱,因應下調日均收入預測,大幅下調今明兩年盈利預測43%及31%。

不過,大摩考慮到乾散貨運有望在未來12至18個月進入上升周期,相信太平洋航運將會受惠,加上股價今年累計升幅28%,但市帳率仍然處於吸引水平,因此維持「增持」評級不變。