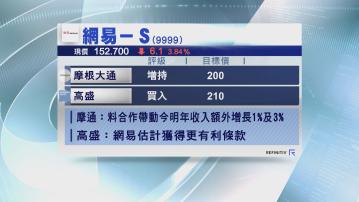

【Now財經台】摩根大通認為,網易(09999)跟暴雪娛樂「復合」消息,可抵銷近期遊戲評價負面的不利影響,繼續建議投資者吸納網易。

該行估計,雙方合作可帶動網易今、明兩年遊戲收入額外增長1%及3%,而來自暴雪個人電腦(PC)遊戲的收入貢獻,分別達8億及25億元人民幣,可帶動盈利增長1%至2%,並看好跟微軟(Microsoft)的遊戲合作,長遠有利網易海外遊戲收入,尤其是歐美市場,重申對網易正面看法,並看好今季及下季將會有多款遊戲推出,維持「增持」評級及目標價200元不變。

此外,高盛亦維持網易「買入」評級及210元目標價不變,並認為今次跟暴雪恢復合作,意味網易取得更有利條款。

高盛估計,雙方合作現階段可貢獻網易總收入及盈利約3%,相當於約30億至35億元人民幣,估計第3季開始將對網易PC遊戲收入有正面影響,而《魔獸世界》將會是關鍵收入貢獻,該行相信,網易會積極在微軟Xbox推出更多新遊戲。