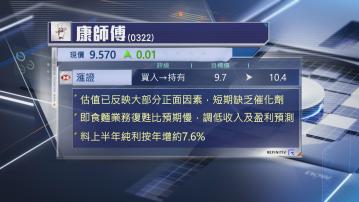

【Now財經台】滙豐證券下調康師傅控股(00322)評級,但上調目標價約7%。

該行指,康師傅股價2月底至今累升近30%,跑贏大市及同業,主要反映加價、低估值及高股息率等利好因素,相信現時估值已反映大部分利好因素。

不過,滙證認為,康師傅基本面仍然疲弱,今年以來即食麵業務復甦速度較預期慢,因此,調低即食麵今年收入增長預測,由原來3%降至1%,飲料業務收入增長預測則維持6%不變。

此外,滙證輕微下調康師傅今年至2026年收入預測,3個年度毛利率預測介乎約30%至31%,以此估計康師傅上半年收入增長2.6%,純利則增長7.6%,由於估值已達合理區間,加上短期欠缺催化劑,滙證將康師傅評級由「買入」降至「持有」,但調高目標價至10.4元,對夏季飲料業務復甦及即食麵業務符合預測有信心。