【Now財經台】友邦保險(01299)將於10月31日公布第3季業務摘要,高盛預期,友邦新業務價值增長穩定。

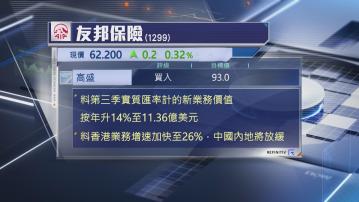

該行估計,友邦第3季以實質匯率計新業務價值,按年增長14%至11.36億美元,受利潤率擴張及銷售增長帶動,期內,預期各地區業務全線按年錄得增長,香港新業務價值料按年升26%,增速較第2季有所加快,但預期內地新業務價值增速放緩至12%。

高盛指,若跟第2季比較,友邦新業務價值按年增速將會放緩,原因是內地及新加坡業務去年同期基數高,但上調今年純利預測14%,以反映港股及A股轉強,維持「買入」評級及93元目標價不變。