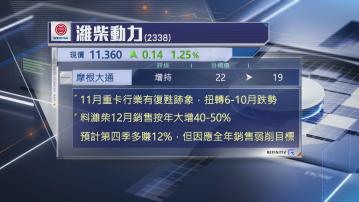

【Now財經台】摩根大通表示,內地重卡市場出現復甦訊號,因此,看好濰柴動力(02338)明年增長,但因應今年銷售表現下調目標價至19元,維持「增持」評級。

該行指,據行業11月數據顯示,內地重卡銷售有復甦跡象,扭轉今年6月至10月期間,下跌10%至15%的劣勢,並回復增長,相信主要受惠於「以舊換新」政策,帶動銷售集中於11月及12月,並有望抵銷今年持續下跌的勢頭,預期濰柴12月銷售表現強勁,按年增長40%至50%,帶動第4季盈利增長12%。

此外,摩通對明年行業銷售展望正面,除市場估計明年需求回升,亦因補貼政策有望擴大等利好因素,看好濰柴有技術及成本競爭優勢,明年及後年市佔率有望再度提升。