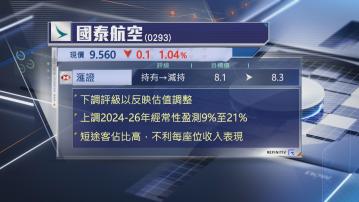

【Now財經台】滙豐證券下調國泰航空(00293)評級,由「持有」降至「減持」,以反映估值調整,但因應經營改善,上調今年至2026年盈利預測9%至21%,目標價則上調2%至8.3元。

該行指,國泰自上月中公布贖回可轉換債以來,股價累升21%,大幅跑贏大市。

雖然國泰早於10月的通告中已提及看好12月貨運需求,不過,據貨運龍頭DHL等季度展望顯示,行業需求放緩,因此,滙證對年底旺季看法偏淡,估計運載率或出現滯後。

客運業務方面,滙證認為,由於短途客佔比較大,或拖累平均每座位收入表現,預期未來兩年的息稅前盈利(EBIT)可能持續下跌。此外,機場三跑啟用後,長遠將會引入更多航空公司,可能令競爭加劇。