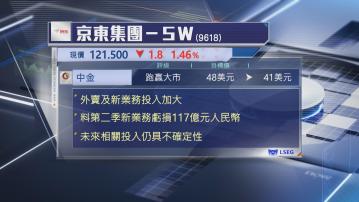

【Now財經台】中金預期,京東集團(09618)外賣及即時零售業務資源投入前景仍不明朗,下調京東美股目標價。

該行估計,京東第2季收入按年增長約15%,不過,以非通用會計準則,淨利潤按年大跌70%至43億元人民幣,京東零售營業利率上升,但經營毛利率僅持平,主要考慮到第2季「618購物節」期間營銷費用投入,以及去年同期京東零售經營毛利率的高基數效應。

中金又提及,集團第2季加大外賣業務投入,4月起啟動百億補貼,定單增長超預期,推高整體投入規模,加上新業務京喜等持續投入,該行預期,集團第2季新業務虧損將增至117億元人民幣,相信至第3季補貼投入按季會持續上升,下調集團今、明兩年淨利預測,加上考慮到外賣及即時零售業務,投入規模的不確定性仍大,下調集團美股目標價15%至41美元,維持「跑贏大市」評級。