【Now財經台】摩根大通首次給予翰森製藥(03692)「增持」評級,目標價43元。

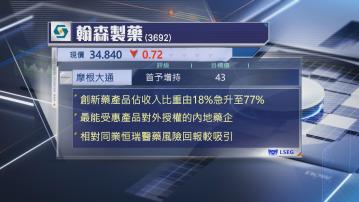

該行指,近年翰森由傳統醫藥公司發展為以創新藥主導的藥企,創新藥產品佔整體收入比重,由2020年的18%急升至去年的77%,年複合增長率57%。

摩通相信,翰森是其中1家最能受惠於產品對外授權的內地藥企,受惠於研發開支強勁,研發管線涉獵廣泛,涉及腫瘤藥、免疫治療等,過去曾成功跟多家跨國藥廠達成合作協議,預期至2030年,創新藥及合作產品銷售收入及盈利,年複合增長率分別為12%及15%,明年預測市盈率(PE)36倍,相對同業恒瑞醫藥(01276),風險回報較吸引。