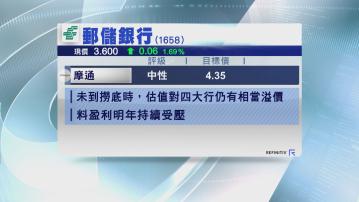

【Now財經台】摩根大通表示,郵儲銀行(01658)撈底時機未到。

該行指,郵儲行今年跑輸四大內銀,相對四大內銀估值溢價,由年初50%收窄至現時14%,低於5年平均37%的水平,相信跟郵儲行盈利增長令人失望有關,估計銀行收入向下,以及管理層對壞賬撥備保守的處理方法,將令銀行盈利壓力持續至明年,因此,預期郵儲行股本回報趨向四大行水平,令估值溢價繼續收窄,維持股份「中性」評級及目標價4.35元不變。該行又認為,郵儲行現價仍非收集時候,待估值溢價收窄至10%或更低時,價值才會浮現。

【Now財經台】摩根大通表示,郵儲銀行(01658)撈底時機未到。

該行指,郵儲行今年跑輸四大內銀,相對四大內銀估值溢價,由年初50%收窄至現時14%,低於5年平均37%的水平,相信跟郵儲行盈利增長令人失望有關,估計銀行收入向下,以及管理層對壞賬撥備保守的處理方法,將令銀行盈利壓力持續至明年,因此,預期郵儲行股本回報趨向四大行水平,令估值溢價繼續收窄,維持股份「中性」評級及目標價4.35元不變。該行又認為,郵儲行現價仍非收集時候,待估值溢價收窄至10%或更低時,價值才會浮現。