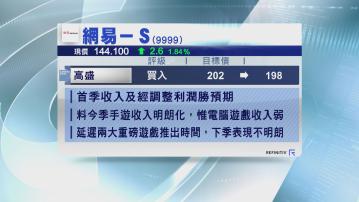

【Now財經台】網易(09999)公布業績後,被高盛輕微下調目標價,由202元降至198元,維持「買入」評級。

該行指,網易首季收入及經調整利潤均勝預期,受惠於手機遊戲收入回復增長,包括《夢幻西遊》收入遠勝預期,抵銷電腦遊戲收入遜預期的影響,預期今季手遊收入前景將明朗化。

市場憂慮遊戲交易平台調整,對長遠變現能力構成負面影響,不過,管理層回應指,調整目的是為了延長遊戲壽命,不會對變現能力構成太大影響,但《永劫無間》最新延至第3季推出,《燕雲十六聲》手遊版亦將於7月底推出電腦版後再推出。

高盛表示,兩大主要遊戲延遲推出,為第3季業績增添不明朗因素,加上同時面對騰訊控股(00700)旗下遊戲的競爭,現有電腦遊戲收入疲弱,亦會拖累利潤率表現,因此,下調今年起3年收入預測最多2%,但相信股價已大致反映負面因素。

此外,摩根士丹利在業績前已下調網易評級,並預期股價於未來60日有機會下跌,雖然同意首季遊戲收入勝預期,又認為夏季推出的重磅遊戲有望成為下一個催化劑,但交易平台調整情況仍有待觀察,相信要至中期業績才可確認相關影響,由於網易不明朗因素持續,加上早前已調整評級,因此,業績後維持目標價不變。