【Now財經台】滙豐證券預期,澳門博企夏季需求及情緒將有改善,不過,仍下調多隻賭股目標價。

該行指,受季節性因素及歐洲國家盃影響,澳門博企6月收益率較4月及5月有所放緩,股價平均跌5%,不過,隨著夏季來臨,相信行業數據及情緒將有改善。

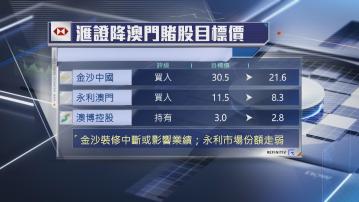

此外,內地早前增加赴港澳自由行城市數目,以及提高個人免稅額,反映支持性政策正在推行中,不過,滙證認為,澳門博企在疫後未能持續改造賭場,以及將新增產能轉化為強勁增長,加上短期業績或遜預期,為市盈率(PE)帶來壓力,因此,下調多隻賭股目標價,並認為市佔率趨勢將令股價進一步分化,其中,以金沙中國(01928)及永利澳門(01128)下調幅度最大,接近30%,滙證指,金沙裝修中斷將影響第3季業績,永利市場份額則受競爭加劇影響而走弱。

此外,該行繼續偏好銀河娛樂(00027)及美高梅中國(02282),目標價下調幅度亦較小,以反映近期數據更具防守力,而所有賭股評級均維持不變。